编者按:

截至今年4月底,浙江等11地银保监局针对违规不执行报批条款的多发现象,先后共叫停32个地市级保险机构的车险业务,监管部门整治车险市场乱象的决心由此可见一斑。而要想彻底根除车险乱象,还需进一步推进商车费改,改变当前市场上存在的恶性竞争局面。此轮强化车险监管也是意在为下一步的商业车险改革营造良好的市场环境。

针对车险市场诸多乱象,监管力度继续升级。《金融时报》记者近日了解到,银保监会财险部近期向保险业协会、各财险公司下发了《关于继续加大车险市场乱象整治力度有关事项的函》。其中内容显示,截至今年4月30日,浙江、广西、安徽、河南、四川、山东、青岛、新疆、山西、黑龙江、湖南等11地银保监局针对违规不执行报批条款的多发现象,先后共叫停32个地市级保险机构的车险业务。

|

|

数据资料

|

|

数据资料

监管力度持续升级

监管部门整治车险市场乱象的决心从上述处罚情况中可见一斑。

在监管部门推进强化车险市场监管的过程中,施行“报行合一”扮演着关键角色。去年7月,银保监会发布《关于商业车险费率监管有关要求的通知》(以下称为“57号文”),要求各财产险公司在除广西、陕西、青海三地外的各地区报送商业车险费率方案时,应报送新车业务费率折扣系数的平均使用情况以及手续费的取值范围和使用规则。这里的手续费,是指财产险公司为向保险中介机构和个人代理人(营销员)支付的所有费用,其中包括手续费、服务费、推广费、薪酬、绩效、奖金、佣金等。依据57号文的要求,新车业务手续费的取值范围和使用规则须单独列示,保险公司实际执行情况应与其相一致,这也就是业内所称的“报行合一”。财产险公司自2018年8月1日起已开始施行“报行合一”。

面对积弊已久的车险市场,监管部门打出的“组合拳”不止于此。今年1月,银保监会发布《关于进一步加强车险监管有关事项的通知》(以下简称《通知》),强调各财产险公司在使用车险条款、费率的过程中,严禁未经批准,擅自修改或变相修改条款、费率水平;通过给予或者承诺给予投保人、被保险人保险合同约定以外的利益变相突破报批费率水平;通过虚列其他费用套取手续费变相突破报批手续费率水平;新车业务未按照规定使用经批准费率等行为。

在近期下发的《关于继续加大车险市场乱象整治力度有关事项的函》中,银保监会还建议各地银保监局加大对保险中介机构的监管力度。对于查实保险机构违法违规行为涉及相关中介机构违法违规的(包括汽车经销商和售后服务商等兼业代理机构强迫销售车险等行为),可根据实际情况采取责令改正、罚款、取缔、没收违法所得直至吊销业务许可证等监管措施。

乱象折射行业困局

从处罚结果来看,虚列其他费用套取手续费、给予或者承诺给予保险合同约定以外的利益、费用数据不真实是当前车险市场存在的较为严重的问题。银保监会有关部门负责人此前也曾表示,《通知》的出台就拟解决未按规定使用车险条款费率和业务财务数据不真实这两大突出问题。

此类违法违规行为在地方监管部门向保险机构开出的罚单中得到清晰展现。山西银保监局公布的一份行政处罚决定书显示,某财险公司晋中中支通过在“营业费用——业务宣传费”财务会计科目下列支费用,给予投保人、被保险人保险合同约定以外的其他利益。同时,该公司还编制提供虚假资料,在上述会计科目下的相关费用记账所用发放方案、发放清单与实际发放方案、方法清单不一致。

针对于此,银保监会此前也在《通知》中要求,各财产保险公司应加强业务财务数据真实性管理,确保各项经营成本费用真实并及时入账,严禁以直接业务虚挂中介业务等方式套取手续费、以虚列业务及管理费等方式套取费用、通过违规计提责任准备金调整经营结果、通过人为延迟费用入账调整经营结果等行为。

在不断强化监管、推行行业自律的背景之下,为何车险市场乱象仍然难以根除?车险市场畸形发展所造成的恶性竞争或许是背后的重要原因。

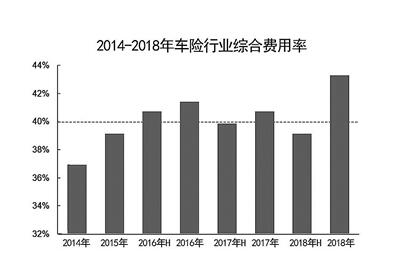

数据显示,2018年,全行业车险承保利润同比大幅减少85.75%,承保利润率仅为0.14%。在利润大幅下跌的同时,车险业务的综合成本率却节节走高。相关数据显示,2018年,车险行业综合成本率为99.86%,综合费用率为43.16%。2018年,在纳入统计的86家财险公司中,共有59家公司的综合成本率超过100%,占比约为68.6%。

华创证券分析师洪锦屏认为,当前车险市场恶性竞争的主要原因有两点:一是头部险企间竞争激烈,中小公司为保住市场份额不得不跟进,但与大型险企相比,中小险企降价空间十分有限,进退两难;二是车险产品同质化严重,风险定价等技术有待进一步改进,目前大部分险企都没有适合自身发展的清晰的战略定位,只能通过费用投入的手段竞争市场份额。

推进改革才是出路

车险监管力度在接下来继续升级已是明确无疑的。随着严监管下市场乱象得到整治,车险市场过度费用竞争所造成的亏损局面也有望得以改善。但更为关键的是,如何走出此前“一抓就死,一放就乱”的车险监管怪圈,实现车险市场的健康可持续发展。有专业人士表示,应该更为坚定地进一步推进商车费改,从而消弭保险公司的短期规模冲动。此前,银保监会有关部门负责人也表示,整治车险市场乱象意在为下一步的商业车险改革营造良好市场环境。

去年,新一轮商车费改已经启动。监管部门先对四川、山西、福建、山东、河南、厦门、新疆等地区的自主核保系数和自主渠道系数进行了调整,随后又放开广西、陕西、青海三地的自主定价权。

从监管部门推进商车费改的初衷来看,是让市场主体通过对保险标的及风险的认识和判断自主确定产品价格,形成市场化的价格机制提升赔付率,倒逼保险公司压缩市场费用,并提升自身运营效率。目前的市场发展状况似乎与初衷背道而驰。

但从商车费改的国际经验来看,推进过程中往往伴有阵痛。德国、日本等国家的车险市场也曾在车险费改的过程中经历恶性的费用竞争,车均保费下降,赔付率走高,市场出现面亏损。平安证券研报分析表示,在渐进式的商车费改推进过程中,保费下降幅度并不会非常明显,加上市场竞争激烈,从而导致行业综合成本率处于较高的水平。

这也从一定程度上表明,在定价放开的市场,面对市场的恶性竞争,灵活的监管措施必不可少,接下来进一步推进商车费改需要当前强化车险监管的种种措施来保驾护航。

作者:钱林浩

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏