常熟汽饰(603035.SH)日前抛出了一份股份收购计划,拟收购公司实控人、董事长所持有的资产。公告发布后,迅速收到了交易所的《问询函》。

对照相关公告,上市公司对于交易所《问询函》的回复,部分内容值得推敲,理据是否充分值得商榷。

溢价向实控人收购资产引交易所问询

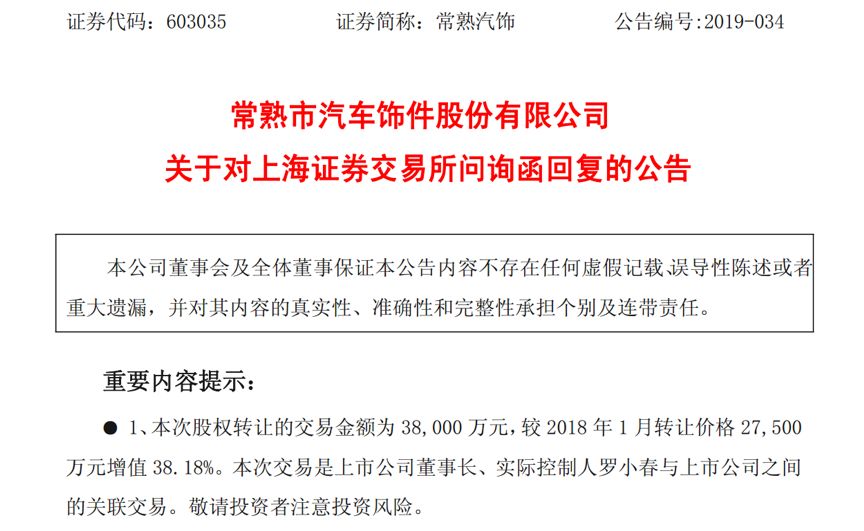

2019 年4月27日,常熟汽饰发布公告,拟以现金3.8亿元收购公司实控人兼董事长持有的一汽富晟 10%股权。交易完成后,公司对一汽富晟的持股比例将由20%增至30%,同时公司实控人不再持有一汽富晟的股权。

涉及关联交易,此次收购一经披露便引起了交易所的注意。4月29日,上交所对公司下发《关于对常熟市汽车饰件股份有限公司股权收购暨关联交易事项的问询函》,交易所问询的核心问题之一,在于此次交易的价格是否公允。

时间回溯至2018年1月,公司与实控人分别以现金2.75亿元各自收购了长春凯瑞持有的一汽富晟10%股权,同时公司埋下伏笔,表示“今后如认为一汽富晟仍有投资价值且具备收购该部分股权的条件”,实控人承诺将此次收购的10%股权以公允价格转让给上市公司。而在最新公布交易中,公司计划购买的标的资产正是实控人在前次交易中购买的一汽富晟10%股权。

然而需要注意的是,公司此次3.8亿元的收购定价较前次收购价格增加1.05亿元,增幅约38.18%。同时,财务数据显示,2018年一汽富晟归母净利润约3.88亿元,较2017年的约4.43亿下滑约12.42%。

被收购对象2018年年度归母净利润较上年已经下滑,本次关联交易中收购价格却较上次有明显的溢价,这是否合理呢?

翻查常熟汽饰回复交易所问询的相关内容,说服力似乎不足。

公告显示,对于两次交易的价格差异,公司在回复交易所问询时解释:主要系两次交易的定价基础不同,前次交易是根据一汽富晟经审计的财务报告确定,不涉及参考评估报告定价,而本次交易则主要依据评估报告定价。根据《资产评估报告》,以2018年12月31日为评估基准日,实控人所持一汽富晟10%股权经市场法评估后的评估价格为3.84亿元,在此基础上公司确定交易价格为3.8亿元。

三个不同的业绩承诺

另外,本次收购标的资产的业绩承诺较前次交易有所增加。常熟汽饰在回复交易所问询时有所解释。

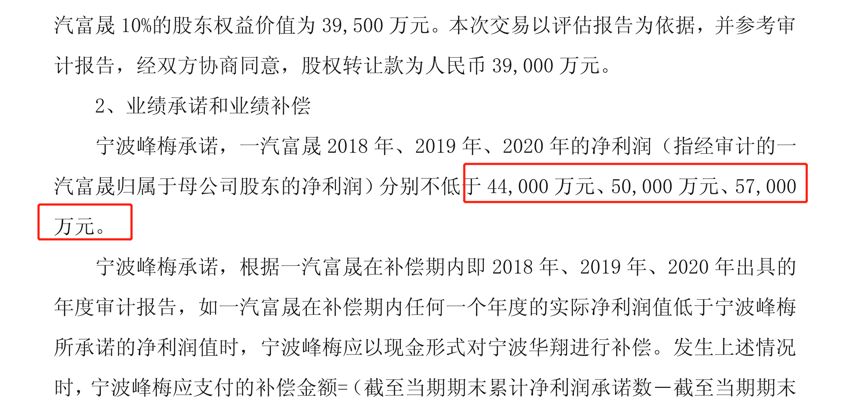

公开资料显示,前次交易中股权出让方长春凯瑞对一汽富晟做出的业绩承诺为2018至2020年经审计归母净利润均不低于3.5亿元。在本次交易中,公司实控人承诺一汽富晟2019至2021年经审计归母净利润均不低于3.8亿元,较前次增加3000万元/年。

不过,虽然公司实控人提高了业绩承诺的金额,但其合理性仍值得探讨。

根据常熟汽饰在回复中公告的内容:2018年10月,另一家上市公司——宁波华翔以3.9亿现金向关联方宁波峰梅收购了一汽富晟10%股权。彼时,宁波峰梅做出的业绩承诺为:一汽富晟2018至2020年经审计归母净利润分别不低于4.4亿元、5亿元及5.7亿元。

两家上市公司都收购同一家公司的股份,不同卖方承诺的业绩存在如此大的差异。这是否合理呢?

财报速读:负债率走高,大额借贷收购是否合理?

另据公告,公司计划申请不超过2.4亿元的并购贷款用以支付此次交易对价,贷款期限五年,并以持有的一汽富晟10%股权作为质押担保。通过大额借贷进行现金收购,公司此举的合理性也是交易所关注的重点之一。

财务数据显示,2018年公司归母净利润虽同比增长49.43%,但扣非净利润同比下滑12.69%;2019年一季度,公司归母及扣非净利润分别约2491.61万元和1468.79万元,同比分别下滑71.86%和83.12%。而公司业绩利润下滑的原因之一,正是较高的利息费用。

2018年公司财务费用中的利息费用金额约3514.44万元,同比增长342.48%,主要原因系“2018年度投入较大导致银行借款增加所致。”截止2018年12月31日,公司账面短期借款金额约8.33亿元,同比增长286.83%;同时公司账面首次出现长期借款,金额约2.38亿,主要是“新增贷款用于收购一汽富晟10%股权所致”。截止2018年末,公司的资产负债率已达到44.92%,较2017年增加15.97个百分点。2019年一季度,公司资产负债率进一步走高,达到51.68%。

从财报看,公司前次以现金收购一汽富晟10%股权时,已经向银行申请过贷款了,此番再度进行大额借贷向实控人收购资产,公司财务费用及资产负债率会不会进一步走高?

拟公开发行9.9亿可转债扩产,重要股东减持

常熟汽饰上市的时间并不算太长,2017年1月在上交所上市。除了此次并购之外,一些值得投资者留心的事项还包括:募投项目进展、公司当前正在拟发行可转债、限售股解禁以及重要股东的减持动作。

2018年11月,公司发布公开发行A股可转换公司债券预案,拟公开发行总额不超过9.92亿元的可转债,用于常熟汽车内饰件生产线扩建,及偿还银行贷款及补充流动资金等项目。可转债期限为自发行之日起六年。

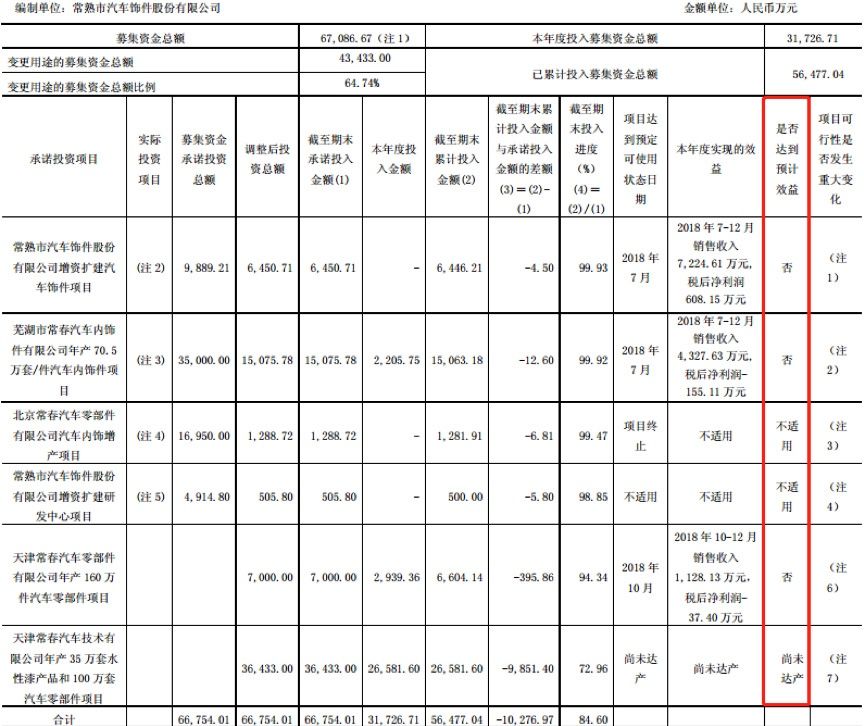

值得注意的是,公司于2017年初上市,首发IPO募资净额约6.71亿,计划用于芜湖市常春汽车内饰件有限公司年产70.5万套/件汽车内饰件等4个项目。

然而,截止2018年末,公司首发募投项目中的1个项目被终止,另外3个被变更,而变更后的新项目当前尚未达产。截止2018年12月31日,公司首发募资的实际投资总额约5.6亿元,资金尚结余约1.11亿元。

一方面,公司原募投项目并未达到预计效益,而变更后的新项目还尚未执行完毕,这种情况下,公司发行可转债募资扩产是否合适?

发行可转债募资扩产事宜尚未落定,又要耗费大笔资金溢价收购实控人资产,结合公司的负债情况,即便不考虑价格的公允性,是否是恰当的时机呢?

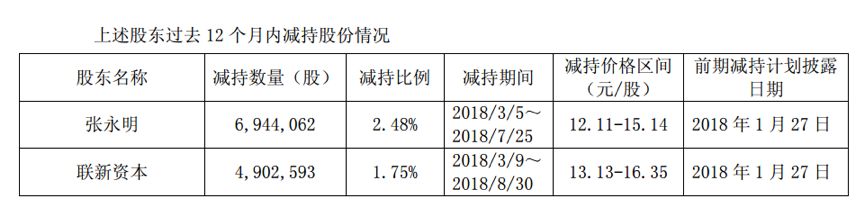

目前,公司原始股股东正在减持公司股份。

2019年2月21日,常熟汽饰发布股东减持股份计划公告,公告显示公司持股5%以上的股东张永明以及股东联新资本计划在公告披露之日起15个交易日后6个月内,分别减持不超过1.87%和4.88%的公司股份。

资料显示截至公告发布日,张永明共持有2090万股公司股份,约占公司总股本的7.46%,联新资本约持有1366万股公司股份,约占公司总股本的4.88%。值得一提的是,两者所持股份均来自其在公司首次公开发行股票前取得的股份。

事实上,这已不是两位股东首次减持公司股份了。2018年1月5日,公司首发原股东限售股解禁,两位股东随即抛出减持计划。

根据最新的公告,股东张永明已于2019年3月20至21日通过集中竞价交易方式减持公司股份262万股,占公司总股本的0.94%,减持总额约3550.62万元。(GCH)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏