近日最热的平台,莫过于你我贷了。

历经半年,更新了N次招股书,终于你我贷的母公司嘉银金科成功上市了。有人问,你我贷母公司上市了,是不是平台就安全了?

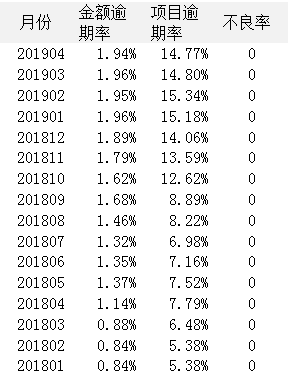

逾期率较高

理财端的项目逾期率,近几个月都在15%左右,属于较高的水平。

有出借人朋友就会问了,金额逾期率不到2%,很低呀。到底是金额逾期率准确还是项目逾期率准确?

简单说,金额逾期率之所以低,是因为对于逾期的项目,只计算了到期应还未还的金额,未到期的部分没有计算在内,造成数据失真。

用数据来对比下,会更直观。

借贷余额方面,最近的笔均余额为0.53万,而逾期项目的笔均金额仅为0.07元,前者是后者的7.6倍。

最新的项目逾期率为14.77%,金额逾期率为1.94%,前者刚好也是后者的7.6倍。

所以,金额逾期率是失真的,只计算了逾期项目的部分本息,而不是全部剩余本息;

出借人不要被很低的金额逾期率蒙蔽了。

项目逾期率才更接近于底层资产的逾期率。

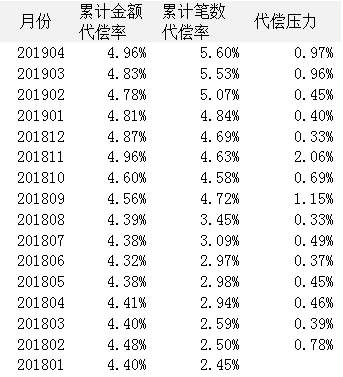

代偿数据持续上升

累计代偿率呈现持续上升的态势。

在限制规模的情况下,平台的新增交易受限,而存量业务的风险却在持续暴露,所以逾期和代偿数据不断走高。

今年是考验各个平台资产质量的一年。

你我贷的总体规模维持在160亿左右,没有怎么下降,如果按监管要求降规模的话,风险数据还会继续上升。

观察其他平台数据的时候,也是同样的道理。

高利率覆盖高风险

在分析信披数据的时候,老陈经常强调,贷款业务相同或类似的平台才有可比性。

几千块的纯现上小额借款,和几万十几万的线下贷款,贷款利率相差很大,逾期和坏账同样相差很大。

利率(暨风险定价)是要与风险相匹配的。

你我贷的贷款利率高不高?

老陈整理了聚投诉上10个案例,并粗略算了下各个借款的实际年化利率。

注:第四期开始,每期的还款金额都是一样的

可以看到,整体借款利率在90% – 120% 的区间,能承受较高的逾期和不良率。

如果按36%来划分,这属于高利贷,但和合众e贷相比,还是要低很多,见 《实际贷款利率525.85%,合众e贷的资产合规性如何?》。

两个平台的贷款也有一个共同点,还款前高后低,前面两三个月还的多,后面相对还的少。

当然,合众e贷更突出,比较严重。

多高的利率算高利贷?市场上争议大。

老陈认为,套路贷、恶意逃废债等都应该打击,而利率水平的形成应该让市场发挥主要的作用。

网贷的发展,事实上降低了一些领域的利率水平,比如二手车抵押贷款,之前年化利率都在50%以上,在网贷平台大规模介入之后就持续下滑,到了30%左右。

市场要达到合理均衡的水平,需要一个竞争洗牌的过程,中间也有很多不规范的东西需要规范和约束。

暴力催收难解

暴力催收是全行业的普遍问题,你我贷也不例外,这方面的投诉相当多。

从风险定价角度,高风险不害怕,只要有高利率覆盖就可以了。但高利率必然意味着借款人资质较差,催收很重要。

很多媒体都报道过暴力催收的问题,多探讨的是具体的催收手段,背后的本质原因涉及较少。

对于恶意逃废债的老赖,催收难以奏效,坏账成本实际上转嫁给了其他相对优质的借款人,造成后者的借款成本太高,事实上是不公平的。

借款人现在越来越专业了,当发现自己的借款成本太高的时候,就会要求降低利率,发生纠纷。

怎么解决这个矛盾?

只有风控达到足够高的水平,能准确地识别风险,并分别定价,才能从根本上解决。

所以,这是一个风控水平的问题,当人也涉及征信体系建设。

扫黑除恶背景下,压力大

据网上消息,4月份有三大催收公司涉黑:

北京元海慧诚金融服务外包有限公司、深圳淳锋资产管理有限公司、勤为科技有限公司的合肥分部。

这三家公司都是知名的催收机构,不乏金融机构和现金贷客户。

据悉,三家机构涉事原因可能是暴力催收、买卖和窃取用户信息、伪造文书等。

这类行为在催收行业是很普遍的。

不论自营还是外包,一旦催收出了问题,贷款机构也容易被牵连。

客户资质越差,这个风险就越大。

有一种说法,团贷网被查的原因之一就是上了现金贷。

机构资金不详

去年雷潮之后,大量平台加快对接机构资金,毕竟,两条腿走路更稳一些。

已经上市的互金平台,都会讲到机构资金的对接情况,但老陈在网上没有查到你我贷的相关信息。

简单地说,

一方面,对接机构资金有助于平台资产端的稳定,有利于平台增加收入和盈利,从而更加稳定和安全;

另一方面,资方机构有专业团队对平台的资产端做深入的、较为全面的尽调,是对平台资产能力和资产质量的一种验证。

总体上而言,无论哪个平台,能被机构资金认可,都是好事。认可的程度,体现为机构资金占比等情况;

如果没有机构资金,则要找下原因。

一些业内朋友告诉老陈,普惠金融市场上的银行资金目前是比较充裕的,关键看助贷机构的资产质量和实力能不能满足要求。

最后,简单总结下,

你我贷的资产从前几年的线下重模式逐渐转型成了线上轻模式,算是好事。

但是,平台依然面临几个考验:

1.风险还没有充分暴露

2.高利率覆盖高风险的模式,在扫黑除恶背景下,催收的压力和风险都较大

3.机构资金不详,不清楚是谁看不上谁

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏