5月20日,中国人民银行授权全国银行间同业拆借中心公布新版LPR报价,符合市场预期的是,两个期限品种的LPR报价同步下调0.1个百分点。对有贷款的人来说,和贷款利率挂钩的LPR下调意味着还款压力减轻,贷款付息减少。

但与此同时,新一轮存款利率也开始下调。降息的动作从工商银行、农业银行、中国银行、建设银行等国有大行递推至股份制银行,银行官网纷纷更新人民币存款挂牌利率表,活期存款从0.10%降至0.05%。存钱的储户,到手的利息随之减少。

截至2025年4月末,活期存款在当前各类存款中的占比为34.5%。东方金诚首席宏观分析师王青判断,新一轮存款利率下调后,将带动整体存款利率下调0.11至0.13个百分点左右,基本能够覆盖本次LPR报价下调带动各类贷款利率下行对银行资产端收益的影响,稳定银行净息差。

在宽松的货币政策指引下,LPR报价是否还有下调空间?哪些因素影响LPR的变动?储户如果想预判银行下一步是降利率,还是升利率,如何观察货币政策风向标?

引导5年期以上LPR报价继续下行可能性较大

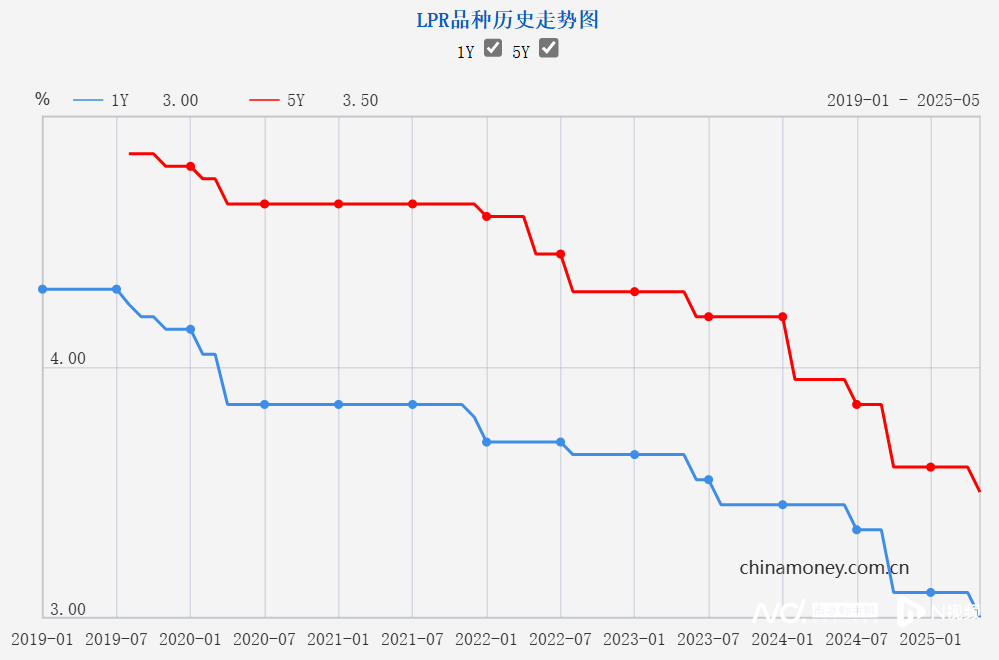

据央行通告,1年期LPR和5年期以上LPR都较上期下调了10个基点。1年期LPR从3.10%下调至3.0%,5年期以上LPR从3.60%下调至3.50%。

图片来源:央行

东方金诚宏观研究团队认为,在连续6个月保持不动后,5月LPR报价下调,直接原因是5月7日央行等部门推出一揽子金融政策,其中,央行宣布下调政策利率0.1个百分点,即公开市场7天期逆回购操作利率从1.5%调降至1.4%。这意味着5月LPR报价的定价基础发生改变,当月LPR同步下行,显示政策利率调整开始向贷款市场利率传导。

谈及根本原因,该团队认为,4月美国关税施压,外部环境发生急剧变化。这意味着当前宏观政策需要加大逆周期调节力度,通过扩大内需对冲外需放缓,稳定经济运行。下调政策利率并引导LPR下行,将带动企业和居民贷款利率更大幅度下调,降低实体经济融资成本。

“下调政策利率并引导LPR下行是现阶段扩投资、促消费的一个重要发力点,也有助于缓解计入物价因素后,当前企业和居民实际贷款利率偏高现象,激发企业和居民内生融资需求。”东方金诚宏观研究团队称。

东方金诚宏观研究团队预计,本次两个期限品种LPR报价下调幅度保持一致。但考虑到稳楼市政策需要进一步加力,接下来监管层有可能通过单独引导5年期以上LPR报价下行等方式,推动居民房贷利率更大幅度下调。这是现阶段缓解实际房贷利率偏高问题、持续推动房地产市场止跌回稳的关键一招。

展望未来,王青表示,尽管5月关税互降,但外部环境仍面临很大不确定性,国内稳增长政策还不能松劲。鉴于中美经贸谈判还将经历一个复杂曲折的过程,未来一段时间外需趋于放缓、国内物价水平偏低的背景下,预计下半年央行还会继续实施降息。

商业银行对未来有进一步降息的预期

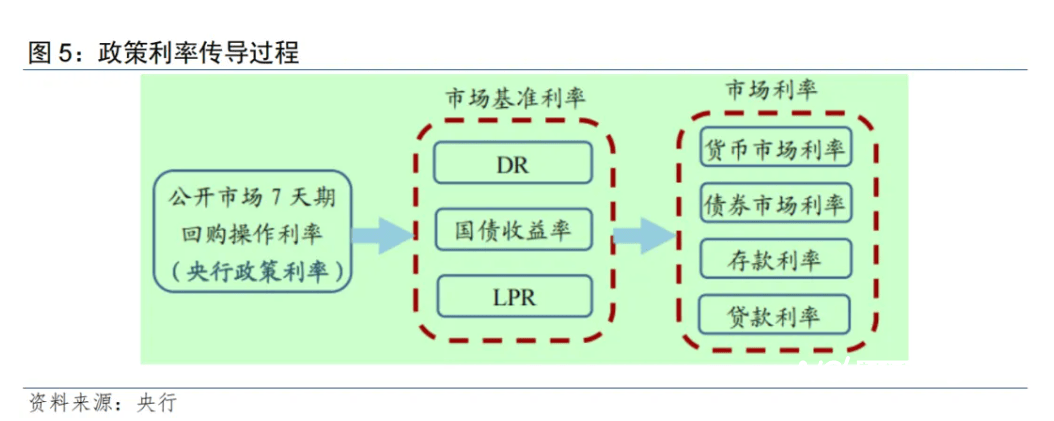

1年期LPR报价下调,从而引导存款利率全面下调,符合货币政策运行逻辑。根据存款利率市场化调节机制,存款利率要与1年期LPR报价和10年期国债收益率挂钩。

图片来源:民银研究

综合本次1年期LPR报价下调幅度、近期10年期国债收益率走势,以及当前商业银行净息差水平,东方金诚宏观研究团队估计接下来各类存款利率将平均下调0.1个百分点左右,其中,活期存款利率和短期定期存款利率下调幅度会比较小,期限较长的定期存款利率会有更大降幅。这也说明,商业银行对未来有进一步降息的预期。

最新数据显示,2025年一季度商业银行净息差为1.43%,较上季度下行0.09个百分点,再创历史新低,并显著低于1.8%的警戒水平。在加大银行对实体经济支持力度的同时,保持银行体系自身经营的稳健性也是监管层需要考量的因素。

王青认为,本次LPR报价下调带动银行存款利率同步下调,在加大银行对实体经济支持力度的同时,有助于保持银行体系自身经营的稳健性。

2022年至今,存款挂牌利率已经历多次调降,主要商业银行分别于2022年9月、2023年6月、2023年9月、2023年12、2024年7月、2024年10月主动下调存款挂牌利率,并陆续带动中小银行调降存款利率。如今,存款利率全面进入“1%”时代。

具体来看,活期利率降至0.05%;定期整存整取3个月、6个月、1年期、2年期均下调15个基点,分别为0.65%、0.85%、0.95%、1.05%;3年期和5年期均下调25个基点,分别至1.25%和1.3%。7天期通知存款利率下调15个基点至0.3%。

中国民生银行首席经济学家温彬表示,去年三季度货币政策执行报告提出,我国政策利率能够有效传导,但不同市场的传导效率存在差异。因贷款利率“下行快”、存款利率“降不动”,导致存贷款利率与政策利率调整幅度存在较大偏离,存贷款市场的利率传导效率受损影响调控效果,制约货币政策空间。在此背景下,大行和股份行再度牵头下调存款利率,是基于LPR调降以及国债收益率等市场利率走势所自主决定的,是存款利率市场化的体现,也有助于强化存贷利率协同,提升利率传导效率。

温彬还提到,存款利率更大幅度的下调,也为后续继续降低实体融资成本创造空间,以应对关税摩擦下的经济波动、政策脉冲减弱下的稳企业和稳地产等。

同时,温彬认为,下调存款利率,有利于降低经济主体的储蓄倾向,将资金更多运用于消费和投资活动,既可以缓解存款定期化、长期化趋势,减轻银行负债端压力,又可以增强经济活力、促进优化资产配置,增强资金流向资本市场和房地产的动力,助力股市企稳回升、维护房地产市场稳健发展,推动扩大内需、促进经济良性循环。

采写:南都记者 赵唯佳

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏