出品:新浪财经上市公司研究院

作者:新消费主张/木予

辛辛苦苦小半年,一夜之间被打回原形。

5月23日在美股市场上,名创优品集团控股有限公司(下文简称:名创优品)股价一天之内大跌17.6%,收盘报18.29美元/股,市值与年初相比已蒸发超20亿美元。5月26日,公司的港股股价同样受到重创,单日跌幅达到18.2%,市值较前交易日收盘缩水近百亿港元,甚至低于其不久前斥巨资收购的永辉超市当日市值。

美股、港股双双跌回一年前,投行券商纷纷下调对名创优品的盈利预期和目标价。其中,高盛认为公司的经调整营业利润将按年下滑5%,把美股目标价由25.7美元降至23.4美元,摩根大通则将目标价调低至21美元。中金公司虽然维持名创优品“跑赢行业”评级,但预计其2025-2026年经调整净利润将分别减少14%、8%,港股最高目标价比3月份下降7.5%至42.28港元/股。

一季度增收不增利 扬帆出海、大店改造遭反噬?

引发资本市场剧烈震荡的“罪魁祸首”,是名创优品刚刚发布的一季度财报。

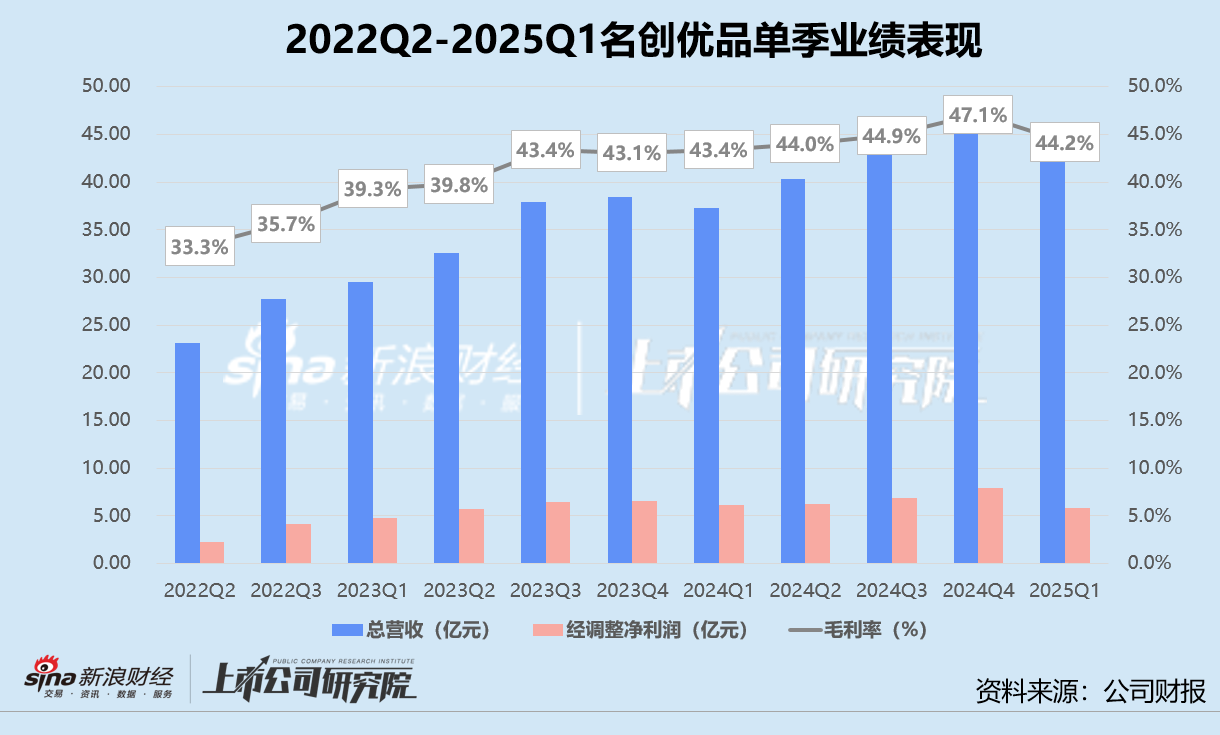

据业绩公告显示,截至2025年3月31日止三个月,公司实现总收入44.27亿元,同比增长18.9%;期内利润录得4.17亿元,较2024年同期锐减28.9%;经调整净利润约为5.87亿元,而2024年第一季度为6.17亿元。

结合往期季报披露数据分析,名创优品本季经调整净利润已基本退回2023年第二季度(2023财年第四季度)同等水平,创下近七个季度内的新低。而值得关注的是,报告期内得益于海外市场和潮玩子品牌TOP TOY的快速发展,公司的毛利同比显著增长21.1%,毛利率实际提升了0.8个百分点至44.2%。

营收、毛利保持增长,净利润却大幅减少,名创优品在费用控制方面暗藏隐忧。2025年第一季度,公司销售及分销开支高达10.21亿元,较2024年第一季度增长46.7%。若不包括以股份支付的薪酬开支,该部分支出同比增幅突破50%。销售费用约占当期毛利52.2%,销售费用率达23.1%,与2024年同期相比分别提高9.1%、4.4%。

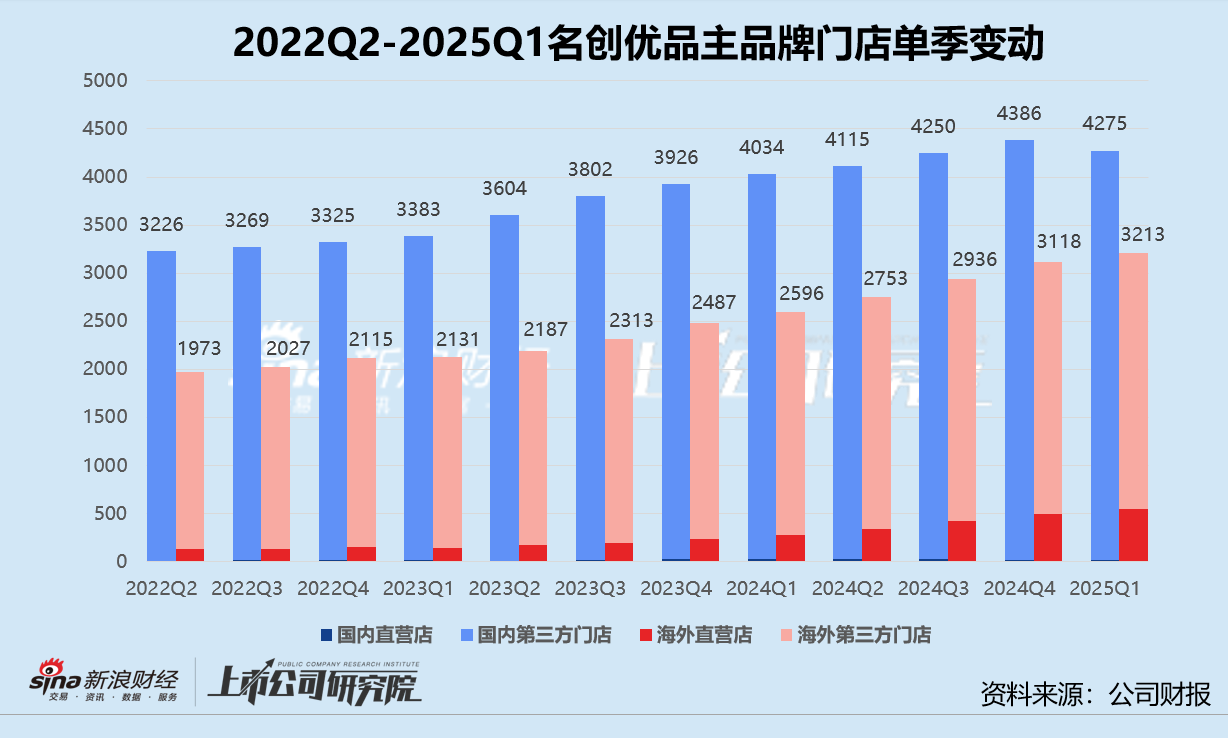

细究深层原因,一方面,名创优品的海外市场和子品牌扩张以直营店为主。2024年第一季度至2025年第一季度,其主品牌名创优品的海外直营店数量从281家提高至548家,近乎翻番,平均每周有5-6家门店开业;TOP TOY直营店数量则由17家攀升至40家,同比增速超过135%。

重资产模式下租金、折旧摊销及人工开支居高不下,报告期内公司三项成本合计同比飙升71.4%。而高举高打拓店的长期效益仍需时间验证,基于2024年各季度披露的经营指标管中窥豹,主品牌名创优品的海外门店同店销售额已经从上半年的双位数增长滑落为第三季度的高单位数增长,第四季度进一步降至中个位数增长;TOP TOY的同店销售增长率也由第一季度的26%,逐步降低至第四季度的低个位数。

另一方面,名创优品为了品牌升级,积极推进“小改大、老换新”战略。2025年第一季度,公司新开的门店平均面积约300平方米,不少200平方米以下的低效店铺被裁撤。场景式IP联名集合店MINISO LAND已在多个一线城市核心商圈开业,上千平方米的门店囊括了哈利波特、三丽鸥、迪士尼等全球知名IP系列产品。在2024年全球品牌战略升级成果发布会上,创始人叶国富将公司的定位由原来的生活家居产品零售商,正式变更为以IP设计为特色的零售集团。

(上海MINISO LAND全球壹号店)

(上海MINISO LAND全球壹号店)

不过,与泡泡玛特孵化自有IP不同,名创优品目前超150个IP库主要通过授权获得。2024年及2025年第一季度,公司授权费用分别同比增长29.2%、39.6%。叠加因门店合并、装修升级而持续产生的资本开支,相关费用短期内难有压缩空间。与此同时,低价的产品组合与大店的高端定位存在一定程度的脱节,门店坪效改善问题或迫在眉睫。

此外,2025年1月名创优品还发行了总额为5.5亿美元、2032年到期的可转换债券,其中50%用于股票回购,50%用于海外门店拓展、供应链优化发展、品牌建设等。之所以要募资维持运营,是因为2024年9月公司斥资62.7亿元收购永辉超市29.4%的股份,几乎掏空了彼时账面流动资金总和。

报告期内,因可转债及用于收购永辉超市的银行贷款利息增加,名创优品的财务成本涨至4900万元,约为2024年同期的1.96倍。

国内门店首次环比缩减 TOP TOY重构增长曲线?

更令投资者感到担忧的是,名创优品在国内的增长隐约有触摸到天花板的迹象。

截至2025年3月31日,公司集团层面的门店总数达到7768家,同比净新增978家。主品牌名创优品门店共7488家,较2024年同期净增长858家,但内地门店仅净新增241家,海外新增门店数占比约71.9%。分渠道模式来看,名创优品的内地直营店数量不增反降,同比、环比分别净减少31.0%、20.0%;合伙人和代理门店合计净新增250家,与2024年末相比净减少106家。

这是名创优品自2022年第二季度(2022财年第四季度)以来,国内门店首次出现环比收缩。报告期内,主品牌名创优品在内地市场的收入约为24.94亿元,同比仅小幅增长9.1%,略高于门店数量增速6.0%,与2023年高双位数增长相去甚远,规模边际效益呈递减态势;同店销售额2024年开始也后继乏力,上半年一直为2023年同期的98%左右,下半年转为以中单位数、高单位数速度下降。2025年第一季度,虽然同店销售额降幅收窄为中个位数,但仍未彻底扭转颓势。

主品牌显露疲态,名创优品对TOP TOY寄予厚望。

在兴趣消费、谷子经济的带动影响下,“潮玩第一股”泡泡玛特市值重回“千亿俱乐部”,股价一年内飙升逾400%,被誉为年轻人的“塑料茅台”。积木玩具品牌布鲁可年初成功登陆港交所后,股价震荡上扬,最高点较发行价激增175.4%。卡游、52TOYS也都已启动上市进程,期待着敲钟分得一杯羹。

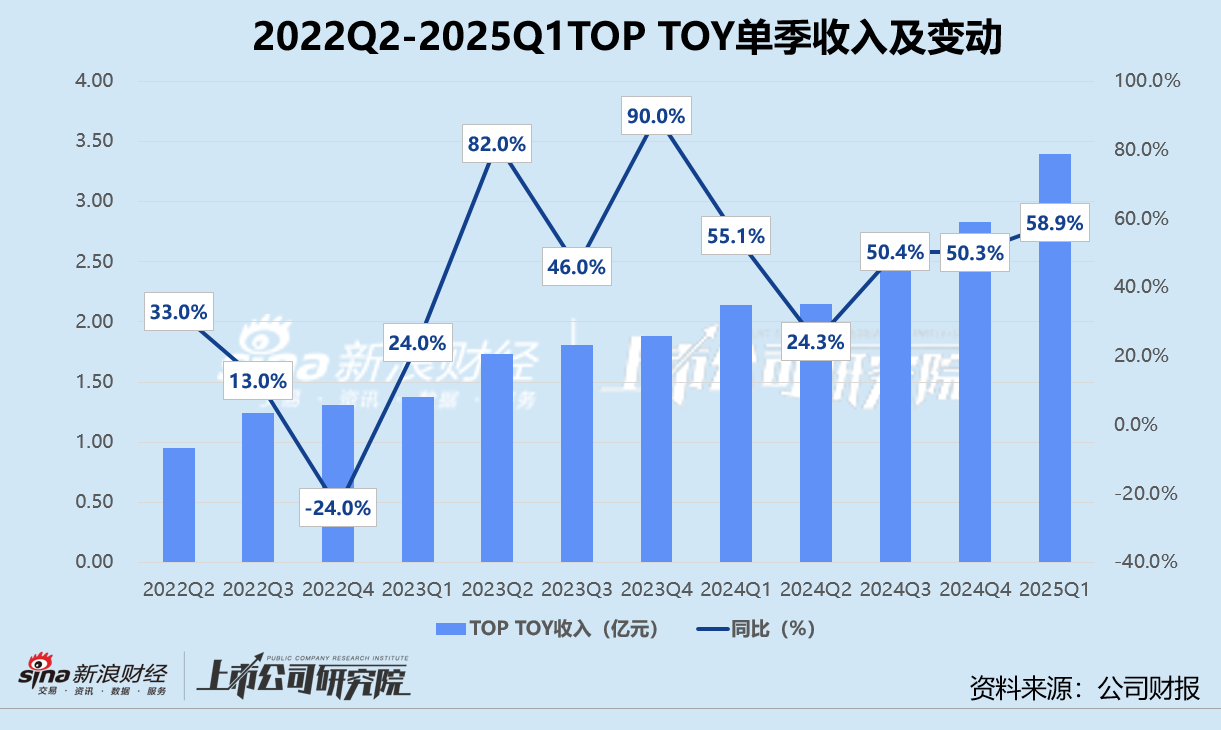

竞争愈发激烈,TOP TOY不得不提速杀入红海。2024年全年,TOP TOY净新增128家门店,包括26家直营店、102家合伙人店。而从2020年12月推出到2023年9月末,其门店总数才不过122家。2025年第一季度,TOP TOY门店总数达到280家,环比、同比分别增长1.4%、75.0%。

就业绩表现而言,TOP TOY的营收稳健增长。不到三年的时间,单季收入便从9500万元涨至3.40亿元,年复合增长率达53.0%。尤其2024年第三季度至2025年第一季度,TOP TOY连续三个季度收入同比增速超过50%,为集团总营收的贡献比例稳定在6%-7%之间。

然而,想要成长为名创优品的全新增长曲线,TOP TOY的前景似乎还不明朗。高额授权成本压顶、热门IP到期不续风险不减,2021-2023财年TOP TOY的税前分部利润分别录得-2437.60万元、-8153.60万元、-2041.20万元,累计亏损总额1.26亿元。直至2024年,TOP TOY才得以扭亏,实现9242.80万元盈利。

授权IP缺乏独特性,随着主品牌名创优品高调转型为IP零售商,TOP TOY的专业潮玩品牌调性被稀释模糊,内部生产及渠道资源分配也可能存在矛盾。据公开报道显示,名创优品正在考虑分拆TOP TOY赴港上市,预计募资3亿美元。但供应链、IP资源深度依赖母公司,TOP TOY还需摆脱“IP搬运工”的形象,方能重塑自身估值。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏